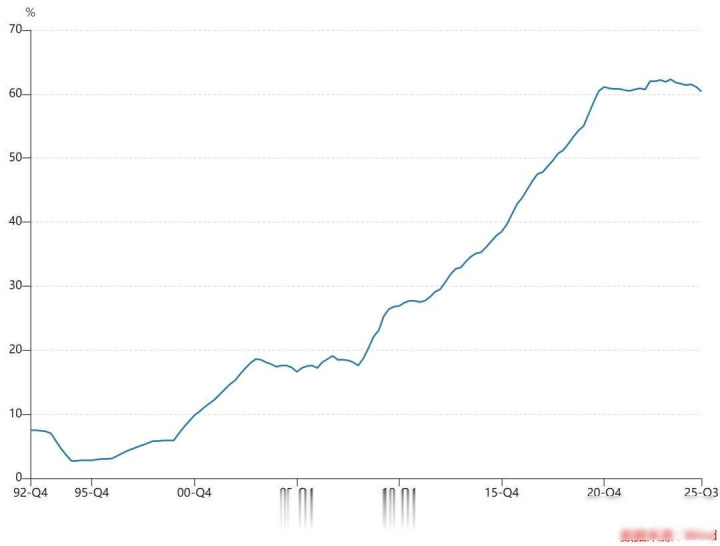

从2022年起,大家贷款买房变得谨慎起来,新增房贷数量逐年减少,到2024年第一季度,居民负债占国内生产总值的比例升到62.3%,之后就一直保持这个水平,那些在2023年房价高点勉强购房的人,现在看到自己房子的价值不断下降,欠银行的钱却一点没少,这不只是个人运气的问题,而是整个体系正在悄悄将财富从一部分人转移到另一部分人手里。

我们总认为房价上涨就是赚钱,实际上那只是账面上的数字变化,真正的财富体现在你能交换他人劳动的能力上,房价上升时,少数几笔交易就让所有人产生变富的错觉,但社会劳动总量没有增加,大家的工作成果也没有增多,你贷款买房等于将未来几十年的工资提前支付给银行,卖房的人拿到现金,其实是你未来的劳动所得。

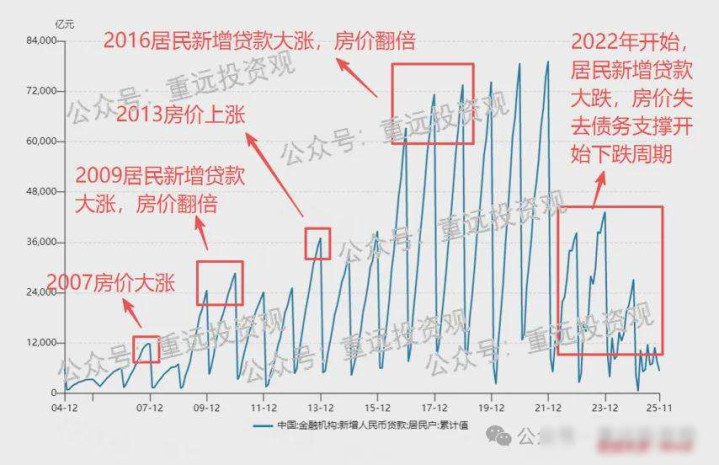

很多人觉得地少钱多,房价肯定要涨,但货币不是凭空变出来的,每印出一块钱,背后都连着一笔债务,央行也不能一直印钞票,美国要是能随便印,就不会出现美债危机了,2020到2021年名义GDP看起来挺厉害,其实那是债务堆起来的泡沫,到了2022年债务增长开始往下掉,房价也跟着跌,还有人认为过去二十年房价一直在涨,以后也会这样,但那其实是特殊时期带来的结果,经济起飞、人口红利、城市化加快这些条件现在都没了,不可能再重复那种情况。

居民杠杆率从1995年的3%一路涨到62.3%,现在开始往下掉,这个风险得由还在买房的人承担,比如原来值一千万的房子,市场价跌到五百万,欠银行的五百万贷款仍然要还,哪怕房子已经不值那么多钱,房子在不同人手里转来转去,就像击鼓传花的游戏,最早卖房的人早就套现离场,中间接手的人亏了一些,最后接盘的人亏得最多,他们不是眼光不好,只是入场时间不对。

在这套游戏里,那些在2023年之前卖掉房子的人成了赢家,他们顺利脱手资产拿到现金,没有受到后来房价下跌的影响,而真正需要买房或者改善居住条件的人,却背上了大笔债务,每月工资一到账就先还房贷,剩下的钱才敢花,生活过得紧巴巴,不敢轻易辞职,不敢考虑生二胎,连旅游也得精打细算,地方财政长期依赖卖地收入,过去鼓励大家贷款买房,现在政策收紧,问题就彻底暴露出来了。

美国和日本都经历过类似情况,2008年美国发生次贷危机时,大量民众无力偿还房贷选择断供,导致银行系统崩溃,相比之下中国尚未出现大规模断供现象,但经济压力主要落在年轻人和新市民身上,再看日本1990年后房价大幅下跌,政府没有采取债务清零措施,而是通过通货紧缩和低速增长逐步消化债务,这使得一代人辛苦工作购置的资产持续贬值。

有人觉得印钞票就能解决经济问题,实际上行不通,因为印钞和债务紧密相连,印得越多欠债也越多,如果这个方法真的管用,美国政府就不会为国债发愁,中国的地方债务也不用费力去处理了,货币增长要看GDP和杠杆率,它只是反映债务的一面镜子,不能当作万能工具。

我认识一个朋友,他在2023年去一线城市买了房,那时候觉得肯定能赚钱,现在他每天盯着房价看,越看心里越着急,他不是偷懒也不是笨,只是正好赶上一个变化的时候,以前大家喜欢借钱买房等升值,现在到了还债的阶段,工作照常在做,但回报感找不到了,房子价格没涨,工资也没涨,欠的钱却让人喘不过气来,这就是现实。

山东股票配资网提示:文章来自网络,不代表本站观点。